De opstalverzekering: waar moet je op letten als adviseur?

In de Beursbengel gaat het vaak over wat complexere zaken, verzekeringen en wettelijke ontwikkelingen. Deze keer gaan we even terug naar de basis. Veel tussenpersonen sluiten een opstalverzekering voor hun klanten op basis van de beste ervaringen met een bepaalde verzekeraar. Daarnaast speelt de prijs een belangrijke rol bij de keuze. Maar kijken we echt nog naar de dekking? Kijken we echt nog naar wat de klant nodig heeft? Of laten we ons leiden door het gemak van online sluiten of onze goede ervaringen met de verzekeraar? Ik vraag het mij af.

Zelf heb ik mijn opstalverzekering online afgesloten. Ik ging naar een website waar de vergelijking voor mij werd gedaan, koos een eigen risico en sloot op basis van de weergegeven premies mijn verzekering. Maar heel eerlijk, onder de motorkap van de vergelijker heb ik niet gekeken. Waar vergeleken ze op, wat vinden ze belangrijk? In dit artikel een toelichting op wat er onder die vergelijkingsmotorkap ligt en waar je allemaal als klant en als tussenpersoon rekening mee moet houden als je voor verzekering A of B kiest.

Wist je dat een particuliere klant heel trouw is als het gaat om de opstalverzekering? Eenmaal afgesloten (meestal bij de koop van het huis) blijft men gewoon klant, wordt er weinig vergeleken en overgestapt. Een mooi product dus om je klant mee te binden en te houden. Zeker wanneer er dan eens schade is, er ook gewoon dekking is en de klant bij je blijft.

Basiselementen van de verzekering

Natuurlijk zijn er een aantal basiselementen die goed in elkaar moeten steken, bijvoorbeeld:

- de opzegtermijn, is die in orde (direct opzegbaar)?

- wordt je huis direct geaccepteerd?

- of is het huis ouder of heeft het een bijzondere bouwaard, waardoor je moeilijker een verzekering kan krijgen?

Het allerbelangrijkste is de uitkering van de herbouwwaarde, waar is deze op gebaseerd? En is deze herbouwwaarde ook voldoende? Wordt hij geïndexeerd of is er garantie tegen onderverzekering? De verschillen zijn best groot. Bovendien stijgen, zoals we allemaal weten, de materiaal- en bouwkosten flink de laatste tijd. Gaat de verzekering van je klant in dezelfde mate mee omhoog? En het eigen risico, is er een eigen risico en is die dan generiek? Of gelden er aparte bedragen voor bijvoorbeeld glas, stormschades? En als tijdelijke verhuur meeverzekerd is, kent dat dan ook een eigen risico?

Glas verzekeren lijkt zo eenvoudig, maar is dat niet

Een ander belangrijk aandachtspunt als we spreken over de algemene zaken van de verzekering: kijken we ook naar de kosten voor de klant die erbij komen? Denk dan aan poliskosten, prolongatiekosten of incassokosten. Een premie kan scherp lijken, maar een klant kan door deze bijkomende kosten voor onaangename verrassingen komen te staan nadat de polis is afgesloten (hoe duidelijk een verzekeraar of gevolmachtigde dit ook heeft gecommuniceerd).

De ‘los-vaste’ zaken

De bijgebouwen, zonnepanelen, terreinafscheidingen, laadpalen en leidingen lijken eigenlijk een beetje vast aan het huis te zitten, maar bij een schade blijkt dat soms toch net niet helemaal het geval. Vaak zijn de bijgebouwen wel meeverzekerd, maar tot een bepaald aantal m2. Let daar goed op. Zijn de bijgebouwen groter, en niet goed meeverzekerd, dan geen schade-uitkering. Let er ook op dat de laadpalen die steeds meer mensen hebben, überhaupt verzekerd zijn op de opstal. En als dat zo is, is er een maximumbedrag? En hoe zit het met de elektra, die door de grond loopt naar de stoppenkast in het huis of die via de zonnepanelen wordt gevoed? Als het daar mis gaat, is dat verzekerd en dan ook voor het volle bedrag, of slechts deels?

Wist je dat een particuliere klant heel trouw is als het gaat om de opstal-verzekering?

Over die zonnepanelen: ga na of alle soorten zonnepanelen zijn verzekerd, is er een maximum aantal, moeten ze apart worden doorgegeven? En hoe zit het met de nieuwe zonnepanelen die geïntegreerd zijn in de dakpannen? Zijn er maximale bedragen opgenomen? De nieuwe technologie gaat snel, helemaal met de duurzaamheidswens van veel klanten. Hoe zorg je ervoor dat hun verzekering met hen mee ontwikkelt? En heb je tussentijds hier ook goed op geïnventariseerd en een advies op gegeven?

En dan mijn favoriete verzekeringstermen: welke aard- en nagelvaste zaken aan de buitenkant van de opstal vallen wel en welke niet onder de dekking? Dus welke zaken zitten dusdanig vast aan de woning, dat ze niet zonder schade te verwijderen zijn (een buitenkraan bijvoorbeeld, zonnewering dan soms weer wel en soms niet, hetzelfde geldt voor rolluiken). Vaak leiden deze zaken tot de grootste discussies, dus controleer de voorwaarden even goed en ga na wat de betreffende verzekeraar hieronder verstaat en wat niet.

Glas

Dan glas. Glas verzekeren lijkt zo eenvoudig, maar is dat niet, althans voor een klant vaak niet. Is bijvoorbeeld het glas wat niet bedoeld is voor lichtdoorlating verzekerd? Zoals een glazen douchecabine, balkonbeglazing of een glazen schutting. Ook glazen deuren in het huis komen steeds vaker voor. Schade aan die deuren is lang niet altijd verzekerd, omdat ze niet als doel hebben om licht door te laten (zoals een raam dat wel heeft). En als iemand glas in lood of glasbeschildering heeft, is dan alleen het glas verzekerd, of ook het opnieuw aanbrengen van de glasbeschildering?

Hobbykassen zijn nog zo’n thema. Heeft je klant een hobbykas, controleer dan de glasdekking op de polis goed en check of deze voldoet. Kijk ook goed naar de plaats van het huis en het glas. Woont iemand in een appartement aan het water? En als er een glas breekt, kan deze dan eenvoudig worden vervangen? Of moet er een heel ponton komen met hoogwerkers et cetera, om bij het raam te komen. Dan is het verstandig om goed te kijken naar de verzekerde kosten voor het vervangen van ruiten.

De natuur

We weten allemaal wat de natuur kan veroorzaken. Sneeuwdruk, bomen, (in)directe neerslag, overstroming, leidingwater en grondwater, allemaal mogelijke schadeoorzaken. Zit het allemaal goed in de polis en zijn er geen aparte (hoge) eigen risico’s voor bepaalde fenomenen? De laatste tijd is overstroming een belangrijk thema gebleken. Veel klanten hadden geen dekking voor het falen van secundaire waterkeringen. Nu zijn verzekeraars hun producten aan het aanpassen, dus let hier goed op. Heb je klanten wonen in een risicogebied (misschien kun je wel stellen dat bijna heel Nederland een risicogebied is), controleer dan even goed hun polissen en geef een nieuw advies af voor een verzekering waarin dit wel is verzekerd. Dan kan de klant altijd zelf kiezen of hij dit wel of niet wil verzekeren.

Andere schadeoorzaken

Zo verschillend als de levens van je klanten zijn, zo verschillend zijn de mogelijke schadeoorzaken. Een heleboel oorzaken zijn óf wel gedekt óf niet, zoals eigen gebrek, meteorieten, vandalisme, rook en roet, glasscherven, inkt, verontreiniging, krassen, barsten en vlekken, afgevallen lading en noem maar op. Maar een aantal is specifiek van toepassing bij bepaalde personen. Heeft iemand huisdieren? Kijk dan of schade gemaakt door het huisdier is verzekerd. Een waterbed is er nog zo een. Het is misschien wat privé om naar te vragen, maar als je klant er een heeft en het gaat lek en veroorzaakt schade aan de opstal, dan is het wel fijn als dat verzekerd is. Hetzelfde geldt voor een aquarium.

Als je het nou hebt over het ken-je-klant-principe, dan zou je dit moeten weten van je klant. Ik denk dat een groot aantal adviseurs geen idee heeft. Ook klanten die online een verzekering sluiten, zullen nauwelijks op dergelijke persoonlijke onderwerpen letten. Maar als schade ontstaat, dan kunnen de kosten hoog zijn. Liever dan maar even van tevoren navragen. Kijk ook goed of schade als gevolg van herstel en door aan- of verbouw van de woning goed verzekerd is. Vooral als je van je klant hoort dat ze van plan zijn te gaan aanpassen. Nog een ander aspect waaraan niet vaak gedacht wordt, is schade die het gevolg is van een actie door de overheid (zoals inbeslagname, verbeurdverklaring en beschadiging door de overheid van de opstal of andere verzekerde objecten).

Zo verschillend als de levens van je klanten zijn, zo verschillend zijn de mogelijke schadeoorzaken

Kosten

Los van poliskosten en incassokosten et cetera is het ook belangrijk om te kijken naar de andere verzekerde kosten. Ik vermoed dat je de klant hierbij wel wat meer moet helpen om begrip te krijgen over wat er onder die kosten wordt verstaan dan bij de eerder in dit artikel genoemde zaken. Enkele aandachtspunten:

- Is er een maximale vergoeding voor de kosten voor het vervangen van sloten door het verlies van sleutels?

- Wat is de kostenvergoeding voor het inschakelen van een contra-expert?

- Worden asbestsaneringskosten vergoed (niet alleen voor de eigen woning, maat ook als het asbest afkomstig is van een pand van een ander, bijvoorbeeld de buren)?

- Vallen bereddingskosten en opruimingskosten onder de dekking en hoe verhouden die zich tot de totale verzekerde som? Zijn deze onbeperkt of slechts verzekerd tot een bepaald maximum bedrag?

- Zijn saneringskosten opgenomen in de verzekering? Saneringskosten zijn vaak als aparte dekking mogelijk. Ook is het mogelijk de kosten te verzekeren van schade die te maken heeft met een verontreiniging van grond, grondwater of oppervlaktewater. Ga na of dit is opgenomen in de verzekering en of er een maximum vergoeding voor opgenomen is of niet. Deze kunnen namelijk flink oplopen.

- Als een huis echt helemaal afbrandt, zijn dan de kosten voor beveiliging van het onbewoonbare huis verzekerd en het verblijf in een hotel of pension als je klant niet meer in het huis kan wonen? En hoe lang kan dat dan? Veel klanten die zoiets verschrikkelijks meemaken, komen door een slechte dekking erg in de problemen. Ze krijgen dubbele lasten voor hun kiezen en vaak voor een hele lange periode. Het gebeurt natuurlijk niet vaak, maar áls het gebeurt, moet het (financieel) ook echt goed geregeld zijn.

Leegstand en verhuur

Dan als laatste aandachtspunt noem ik nog leegstand en verhuur. Twee zaken waarbij het regelmatig mis gaat. Is leegstand verzekerd en is dat voor een beperkte periode of langer? Moet het doorgegeven worden aan de verzekeraar of niet? Kijk ook goed welke aanvullende maatregelen de klant moet nemen bij leegstand. Stelt de verzekeraar bepaalde eisen en voldoet de klant hier niet aan, dan is er vaak geen recht op schade-uitkering. Hetzelfde geldt voor verhuur. Is schade door verhuur verzekerd en zo ja, wat dan? De beruchte wietplantages en de schade die deze veroorzaken vallen onder deze categorie. Maar ook komt het regelmatig voor dat er bijvoorbeeld weer onderverhuurd wordt, zonder dat de eigenaar dit weet. Kijk goed onder welke condities verhuurschade wel of niet verzekerd is. Maar ook of er een maximumbedrag of afwijkend eigen risico gevraagd wordt.

Advies over opstalverzekering

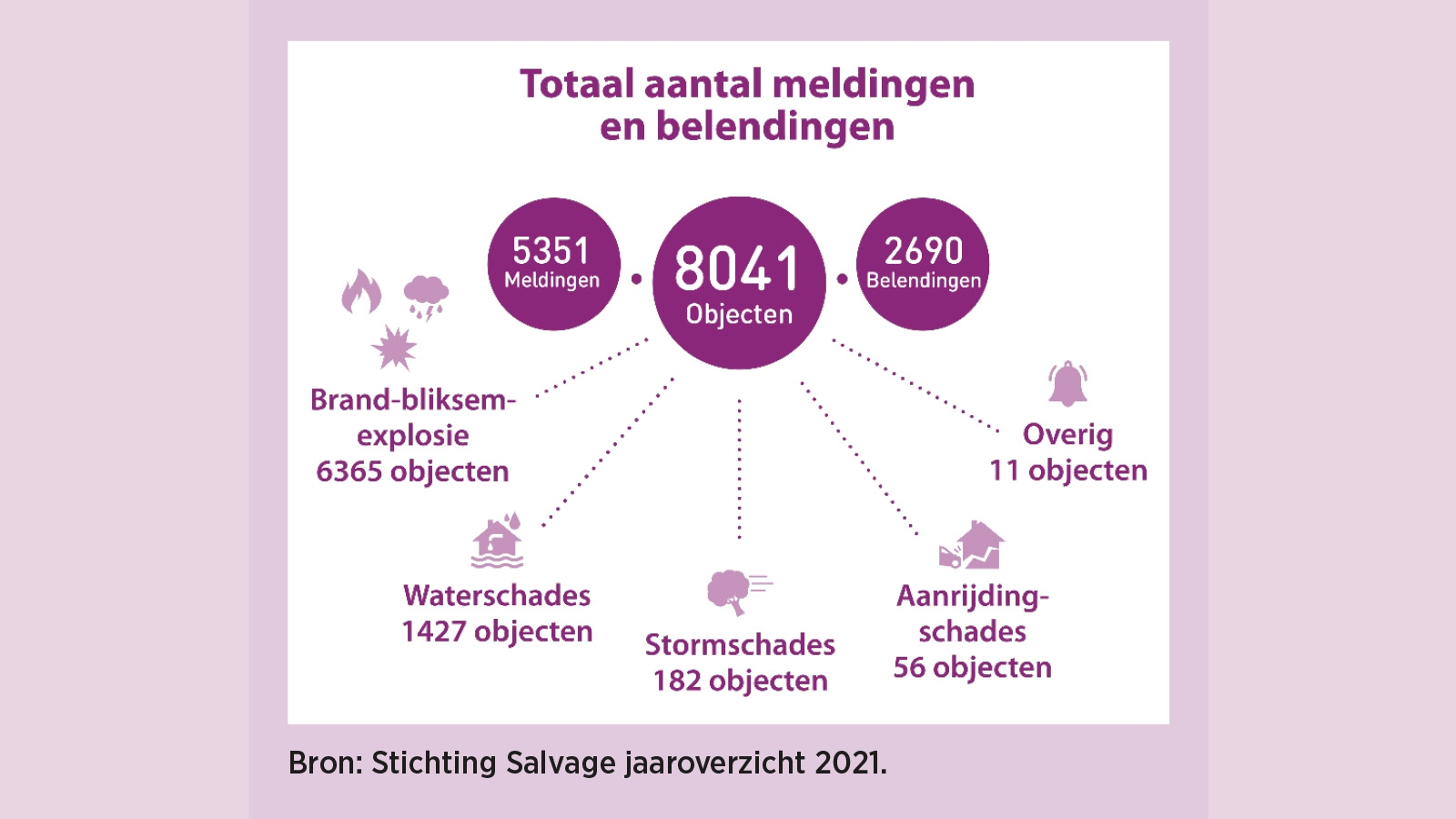

Het is echt belangrijk om ook de opstalverzekering zeer serieus te nemen en een passend advies te geven aan je klant. De cijfers van Stichting Salvage over 2021 geven het volgende beeld:

In 2021 waren er 5.351 meldingen bij Salvage (dat zijn er dus in werkelijkheid nog veel meer bij alle verzekeraars). Maar dit zijn wel vaak de zeer grote branden en waterschades en dergelijke. Van deze meer dan vijfduizend meldingen was de bestemming van het hoofdobject in 3.827 gevallen een woonhuis. Dus als er zoiets gruwelijks gebeurt, wat we natuurlijk niet willen, dan moet de adviseur gezorgd hebben voor een goede verzekering die alle bijkomende kosten goed dekt. Zodat de klant weer verder kan met zijn leven. Dat geldt natuurlijk ook voor kleinere schades aan opstallen, maar je moet er naar mijn mening als verzekeringsbranche vooral zijn als het echt ernstig is en de klant het risico niet zelf kan dragen.

Drs. M.A. (Mieke) Dadema (MSc)

De auteur is eigenaar van Draad consultancy BV en tevens lid van de redactieraad van de Beursbengel.